Универсальный передаточный документ

Нотариального заверения не требуется.

Когда выставляется УПД

УПД может оформляться при отгрузке товаров, при передаче некоторых имущественных прав (например, на результаты интеллектуальной деятельности), при передаче результатов выполненных работ и как подтверждение фактов оказания услуг.

Какие документы заменяет УПД

Универсальный передаточный документ может заменить акт выполненных работ, акт об оказанных услугах, товарную накладную, счет-фактуру.

УПД применяется двух видов — со статусом 1 и статусом 2. УПД 1 используется, если организация работает с НДС, и документ нужен для оформления вычета, а УПД 2 — это только передаточный акт.

УПД не заменяет транспортную накладную.

Что включает в себя УПД

Все поля формы УПД обязательны к заполнению, если компания претендует на оформление вычета по НДС.

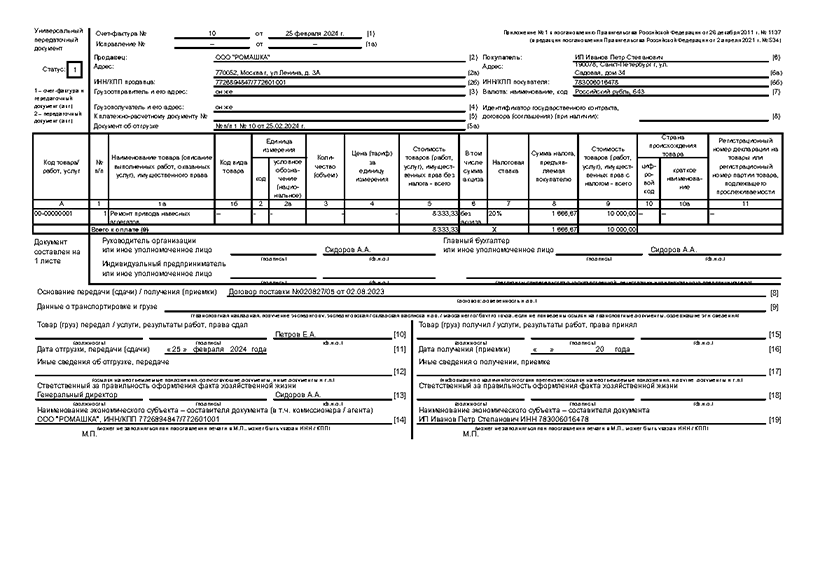

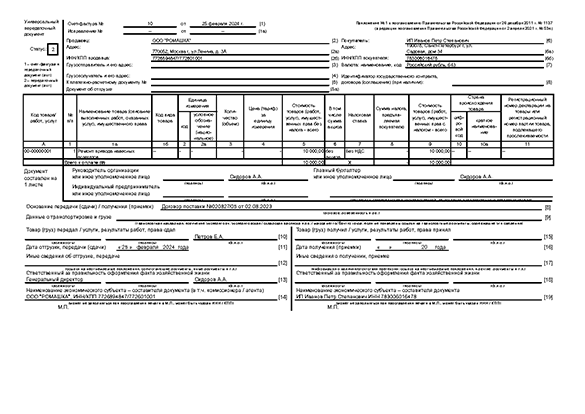

Преамбула

В верхней части документа указывается:

- название — Универсальный передаточный документ

- статус — 1 или 2

- номер и дата составления УПД

- данные о поставщике (исполнителе), грузоотправителе, грузополучателе и заказчике — адреса, ИНН, КПП

- валюта расчетов

- ссылка на платежно-расчетный документ

- данные документа об отгрузке.

Таблица

В таблице вносим следующие сведения:

- наименование товара, описание услуг или выполненных работ

- количество товаров или перечень

- цена

- стоимость

- НДС (если применимо)

- документ-основание (например, договор)

В блоке таблицы с подписями указываем:

- данные об ответственных лицах (с указанием должностей, фамилий, имен, отчеств),

- подписи с расшифровками.

Если компания использует в своей деятельности печать, то ее необходимо проставлять в УПД.

Сведения об отгрузке товара

В этом блоке заполняем основания сдачи-приемки товара (груза, услуг и т. д.) — вносим номер и дату договора, например. В следующей строке указываем данные транспортной накладной и иных отгрузочных документов.

Заполняем поля:

- дата отгрузки

- данные о лице, кто передал груз

- подпись, расшифровка подписи и должность лица, ответственного за оформление хозяйственной операции.

В правой части документа вносим сведения о получателе груза:

- кто получил груз — должность, ФИО, подпись

- дата приемки

- сведения о приемке

- ответственное лицо за оформление операции.

Поскольку форму УПД можно дорабатывать, то документ может содержать и иные сведения. Если компания использует свою форму УПД, то она должна быть закреплена в учетной политике.

Поскольку УПД — это первичный документ, который отражает данные для исчисления налога на прибыль, НДС, расходов при УСН и т.д., все поля нужно заполнить верно, без ошибок.

Важно правильно указать статус УПД в верхнем левом углу документа. Если статус проставить неверно, то ФНС может отказать в приеме документа в качестве основания для вычета по НДС.

Как правильно подписывать УПД

УПД подписывают ответственные за проведение операций лица (экспедитор, продавец, бухгалтер, кладовщик и т.д.), руководитель организации и главный бухгалтер.

В полях подписей обязательно расшифровывается должность подписанта, его фамилия и инициалы. Если подпись проставляется по доверенности, данные доверенности вносить в УПД не обязательно.

Если УПД оформляется в электронном виде, то документ должен быть подписан квалифицированной электронной подписью. УПД со статусом 1 обязательно подписать усиленной КЭП руководителя организации или доверенного лица.

При подписании УПД нельзя использовать факсимиле.

Сроки подписания УПД

Продавец (исполнитель) подписывает УПД в момент передачи товара, по окончании выполняемых работ или после оказания услуг в полном объеме.

Покупатель (заказчик) проставляет подписи в момент приема товара, прав, работ или услуг.

УПД 1 и УПД 2 — чем отличаются

УПД применяется в двух формах — статусах. От статуса зависит, какие документы заменяет УПД.

УПД статуса 1 применяют компании, использующие общую систему налогообложения, т.е. работающие с НДС. Ее же используют организации, освобожденные от уплаты НДС по ст. 145 НК РФ.

К заполнению УПД 1 нужно отнестись особенно внимательно, поскольку этот документ предъявляется в ФНС для оформления вычетов по НДС.

УПД статуса 2 используют организации на специальных налоговых режимах. В этом случае УПД 2 заменяет собой только акт выполненных работ, оказанных услуг или передаточный акт, поскольку такие организации не оформляют счет-фактуру.

При заполнении УПД 2 часть полей можно оставить незаполненными.