Счёт-фактура в 2026 году

- на отгрузку товара, оказание услуг или выполнение работ

- авансовый

- корректировочный.

Обязательные реквизиты счета-фактуры прописаны в ст. 169 НК РФ.

Нотариального заверения подписей не требуется.

Скачайте бланки и заполните выделенные цветом поля

Зачем нужен счет-фактура

Все компании, работающие на общем режиме налогообложения должны выставлять счет-фактуру при реализации товаров, работ или услуг. Кроме того, только на основании счета-фактуры можно заявить о возмещении НДС при реализации товаров, услуг или выполнении работ. А еще корректировочный счет-фактуру выставляют в случаях изменения цены или уточнения количества отгруженных товаров, оказанных услуг или выполненных работ.

Как заполнить счет-фактуру

Счет-фактура заполняется от руки или в виде электронного документа. Форма строгая, не допускаются отклонения от обязательных полей. Исправления и неточности при заполнении бланка счета-фактуры могут привести к отказу в возмещении НДС.

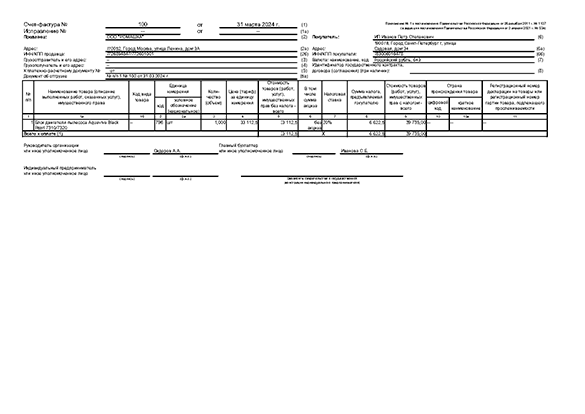

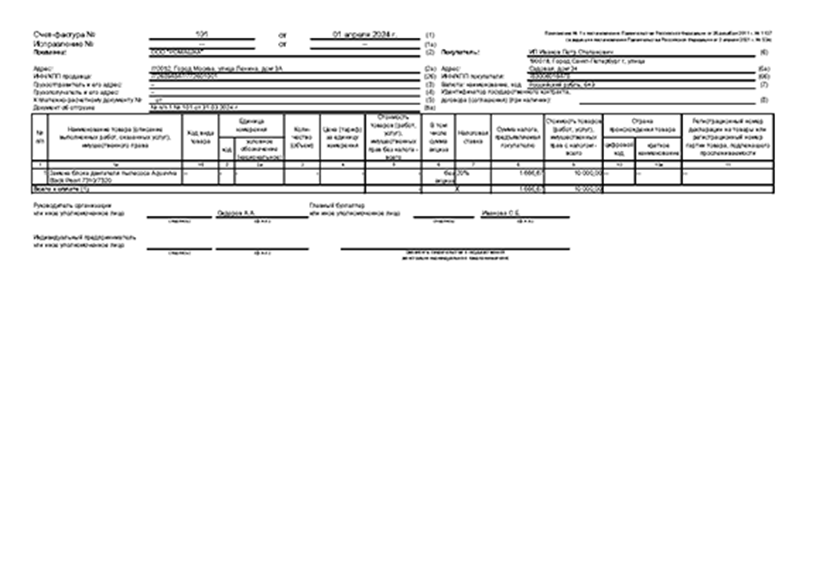

Реквизиты

В счет-фактуре обязательно проставляется номер и дата. В блоке до таблицы вносится информация о валюте расчета, реквизиты отгрузочного документа и платежно-расчетного документа.

В конце документа ставятся подписи с расшифровкой.

Стороны

В верхнем блоке указывается информация о поставщике (продавце), грузоотправителе и покупателе — наименование, адрес, ИНН, КПП. Если грузоотправитель совпадает с продавцом (поставщиком), то в соответствующей графе ставится прочерк. Если товар отгружается со склада хранения, то указывается наименование компании грузоотправителя и адрес.

Таблица

В таблице позиции товаров (услуг, работ или прав) нумеруются по порядку, наименования товаров и услуг должны соответствовать наименованиям в Акте или накладной.

В таблице надо заполнить поля:

- код вида товара

- единица измерения

- количество товара

- цену товара (здесь она указывается без НДС)

- общую стоимость товара по каждой позиции и в целом по всем позициям

- сумму акциза

- налоговую ставку НДС и сумму налога (если компания освобождена от уплаты НДС, то в графе “ставка” нужно указать не 0%, а “без НДС”)

- страну происхождения товара

- данные о товаре, который подлежит прослеживаемости.

НДС прописывается с копейками, а в декларации по НДС сумма округляется до рублей.

Если счет-фактура выдается на услуги, то в таблице графы 1б-4 не заполняются.

Когда выдается счет-фактура

Счет-фактура оформляется при отгрузке товаров, оказании услуг или выполнении работ.

Кто выставляет счет-фактуру — покупатель или продавец

Счет-фактуру выставляет продавец — ИП или ООО, которые являются плательщиками НДС. Даже если в текущий момент налогоплательщик освобожден от НДС, он обязан оформлять так называемый “нулевой” счет-фактуру. Документ оформляют на бумажном носителе или в электронном виде.

Кем подписывается счет-фактура

Счет-фактура подписывается руководителем и главным бухгалтером организации либо лицами, уполномоченными на то приказом по организации или доверенностью от имени организации.

Индивидуальный предприниматель подписывает счет-фактуру собственноручно или доверяет подписание иному лицу по доверенности с указанием его ОГРНИП.

Отчетность по НДС в налоговую сдается только в электронном виде по установленному формату. По некоторым видам товаров и услуг возможно только электронное выставление счета-фактуры.

В какой срок выставляется счет фактура

При отгрузке товаров, оказании услуг или выполнении работ счет-фактуру нужно оформить в течение пяти дней со дня отгрузки или передачи прав.

Если услуги оказываются на протяжении определенного срока (например, аренда помещения за месяц), счет-фактура оформляется в течении пяти дней после окончания расчетного периода.

Счет-фактура на аванс должен быть оформлен в течении пяти дней со дня получения авансового платежа (полного или частичного).

Корректирующий счет-фактура должен быть выставлен в течении пяти дней после обнаружения ошибок или изменения цены, количества товара и т.д.