Кассовая книга по форме КО-4 в 2026 году

Для чего нужна кассовая книга

Все юридические лица обязаны учитывать операции с наличными денежными средствами в кассовой книге. Исключение — наличные деньги, принятые платежным или банковским платежным агентом.

Кассовая книга заводится с начала года и закрывается в конце финансового года, либо при прекращении деятельности компании до окончания финансового года.

Кассовую книгу может затребовать ФНС при проведении проверок.

Как вести кассовую книгу

Кассовую книгу допускается вести на бумаге или в электронном виде. Если компания ведет электронную кассовую книгу, то она обязана обеспечить сохранность информации и не допускать к ней несанкционированного допуска. Подписывать электронную кассовую книгу можно электронной подписью, либо в конце года распечатать и подписать у должностных лиц.

При ведении кассовой книги вручную на бумаге документ предполагает деление на 2 части — основную и отрывную. Заполняется кассовая книга в этом случае через копировальную бумагу.

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После закрытия кассового дня листы либо распечатываются и подписываются кассиром, либо подписываются электронной подписью.

На каждое обособленное подразделение ведется отдельная кассовая книга, если денежные средства остаются в кассе подразделения больше, чем на один рабочий день.

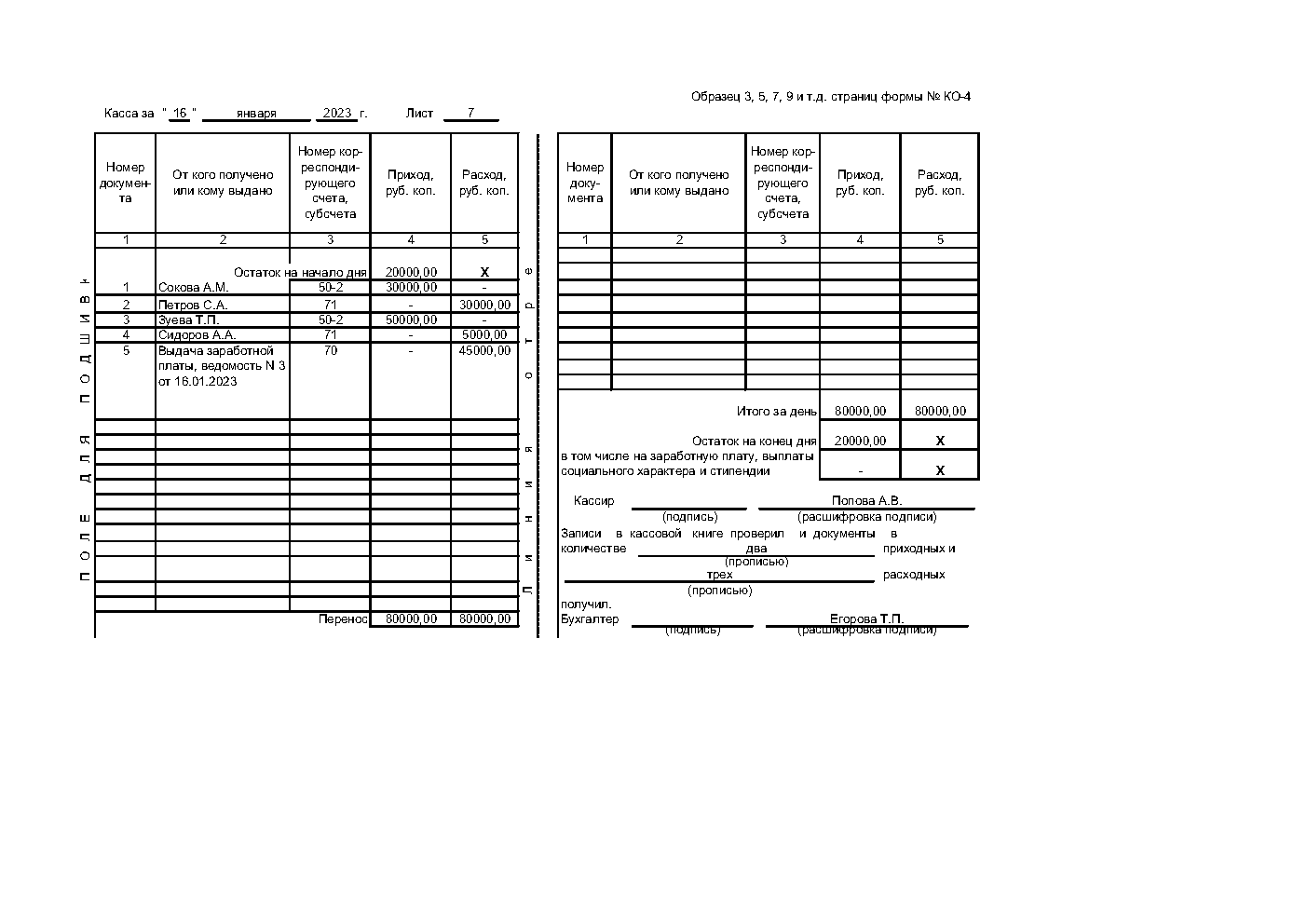

Листы кассовой книги

На каждый день, в котором проведена операция с наличностью (даже если деньги сдаются день в день в банк), отводится одна страница, страницы нумеруют сквозной нумерацией. Если в день операций не было, то страница не заполняется. Все данные вносятся на основании приходных и расходных кассовых ордеров.

По окончании дня выводится сумма общего прихода и общего расхода, указывается остаток, проставляются подписи кассира и лица, проверившего операции. Остаток денежных средств на конец рабочего дня должен совпадать с остатком на начало следующего дня.

Для невыплаченной заработной платы предусмотрено отдельное специальное поле.

Кто ведет кассовую книгу в организации

Кассовую книгу ведет тот сотрудник, в чьи обязанности входит учет кассовых операций. Это может быть кассир, бухгалтер, главный бухгалтер или сам руководитель.

Кто подписывает кассовую книгу

Каждый лист подписывается сотрудником, который заполняет кассовую книгу, и тот, кто проверяет правильность ее заполнения.

В конце финансового года кассовую книгу проверяет главный бухгалтер и заверяет ее своей подписью вместе с подписью руководителя организации.

Если организация использует бумажный вариант кассовой книги, то листы сшиваются и проставляется подпись на сшивке с указанием, сколько листов содержит кассовая книга. Например, так: «Прошнуровано и пронумеровано. Всего ___ листов». Подписи скрепляются печатью, если организация ее использует.

Как хранить кассовую книгу

Кассовая книга хранится пять лет после окончания ее ведения вместе с бухгалтерскими и отчетными документами по всем правилам документооборота.