Авансовый отчет в 2026 году

Когда составляется авансовый отчет

Авансовый отчет составляется в течение трех дней после окончания срока, на который выдана сумма денег подотчетному лицу, либо с момента возвращения работника на рабочее место после командировки, болезни или отпуска, если ему выдавались деньги под отчет.

Как составить авансовый отчет

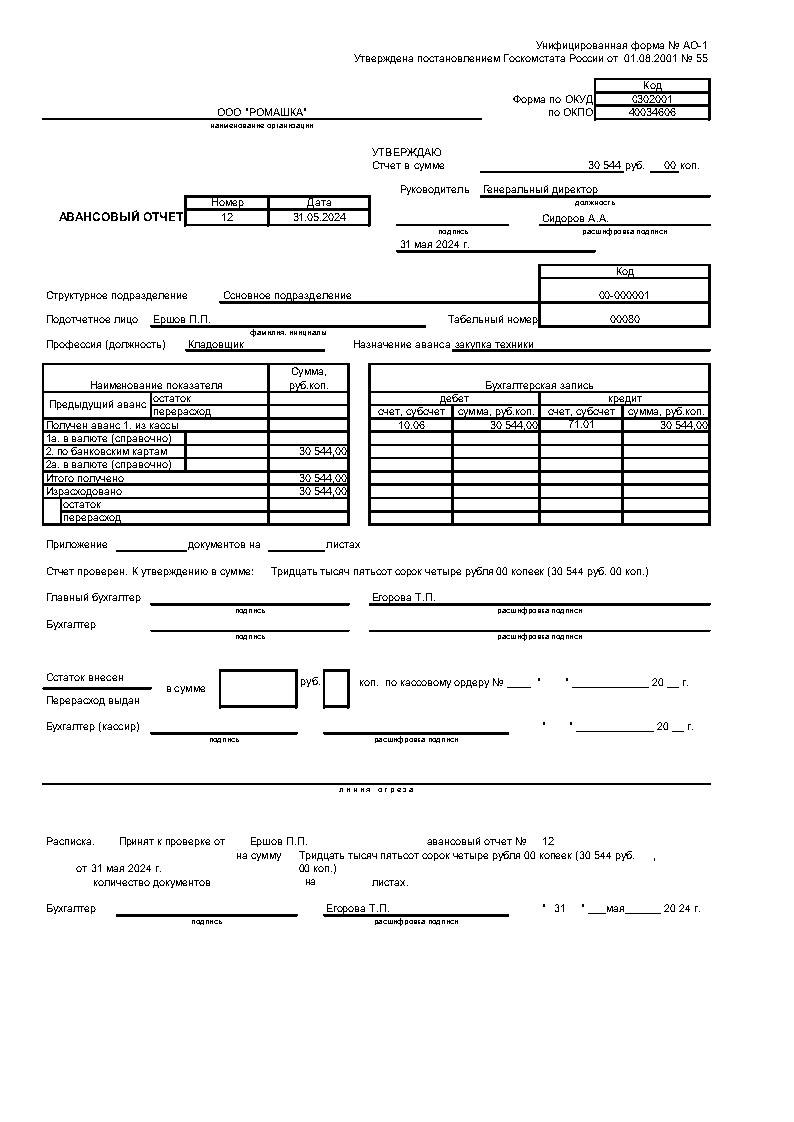

В преамбуле документа указывается наименование организации, коды формы документа, дата и номер авансового отчета, название документа. В правом верхнем углу располагается гриф утверждения: должность руководителя, его ФИО, место для подписи, гриф “утверждаю” и сумма в рублях и копейках.

Ниже укажите структурное подразделение, где числится подотчетное лицо, его должность, ФИО, табельный номер и цель выдачи денег. Если в организации не выделены подразделения - место оставляйте пустым.

Целевое назначение выдаваемой суммы может быть: командировка, закупка товара, закупка материалов и т.д.

Таблица

В форме предусмотрены две таблицы. В первой таблице заполните графы:

- каким образом получен аванс (наличными из кассы, на счет банковской карты, в какой валюте)

- сумму в рублях и копейках.

Во второй таблице укажите бухгалтерские проводки по дебету и кредиту: субсчет и суммы.

После таблицы предусмотрены поля для заполнения:

- какое количество документов приложено к отчету

- графы для подписи главного бухгалтера после проверки отчета

- графы для учета выдачи перерасхода или внесения остатка с подписью кассира или бухгалтера.

Суммы должны сходиться с суммами, на которые предоставлены подтверждающие документы. Если денежных средств выдано больше, чем потрачено, то остаток вносятся в кассу компании подотчетным лицом. Либо остаются числиться за сотрудником. В этом случае в следующем авансовом отчете по данному сотруднику остаток денежных средств нужно прописать в графе «Предыдущий аванс». Если же сотрудник потратил денежных средств больше, чем ему выдали, тогда заполните графу “Перерасход”. Тогда сотруднику нужно возместить разницу и выдать деньги через кассу, перевести на карту.

Первый лист формы заканчивается отрывной частью, которая после проверки возвращается подотчетному лицу. Она удостоверяет, что отчет принят с приложением документов (указывается количество документов).

Вторая часть отчета

Вторая часть (оборотная сторона) авансового отчета заполняется подотчетным лицом. Вторая часть содержит таблицу, внесите в нее следующие данные:

- документы, подтверждающие расходы;

- наименование, дата, номер каждого;

- суммы расходов;

- бухгалтерские счета или субсчета, по которым проведены проводки.

Кто подписывает авансовый отчет

Авансовый отчет подписывают:

- руководитель организации в грифе утверждения

- главный бухгалтер при приеме или утверждении отчета

- кассир (при окончательных расчетах - внесении в кассу оставшихся денежных средств или при выдаче работнику перерасхода)

- подотчетное лицо.

Какие документы нужны для авансового отчетаь

Израсходованные суммы и назначение расхода подтверждается первичными документами — чеками, билетами, квитанциями. Это могут быть любые официальные документы, из которых видно, на что конкретно потрачены деньги и в какой сумме.

Подлинники документов прикладываются к авансовому отчету, их количество указывается в форме на первом листе.